12月20-21日,2023中國能源與化工行業(yè)創(chuàng )新發(fā)展大會(huì )在浙江杭州市召開(kāi)。

大會(huì )圍繞石油和化工行業(yè)高質(zhì)量發(fā)展,低碳化,綠色工藝,綠色發(fā)展,深度一體化發(fā)展,深入探討了我國石化行業(yè)發(fā)展的趨勢,企業(yè)低碳節能的路徑,行業(yè)綠色發(fā)展的經(jīng)驗和策略。同時(shí)能源化工事業(yè)部發(fā)布了——《2023年石油化工行業(yè)年度數據盤(pán)點(diǎn)與解讀》的專(zhuān)題報告。

報告內容指出,2023年美聯(lián)儲持續加息給全球經(jīng)濟造成沖擊,大國博弈加劇使得國際政治環(huán)境、經(jīng)濟環(huán)境日趨復雜。2023年石化行業(yè)迎來(lái)投產(chǎn)大年,雖有中國經(jīng)濟穩步恢復,但海外需求增速放緩,行業(yè)供需錯配問(wèn)題升級,致使行業(yè)整體盈利水平繼續下滑。展望未來(lái),在雙碳背景引領(lǐng)下,在綠色工藝,綠色發(fā)展政策驅動(dòng)下,石化行業(yè)將向高質(zhì)量發(fā)展邁進(jìn),加快發(fā)展高端石化產(chǎn)品和化工新材料產(chǎn)品,石油材料化,減油增化,以化為主的深度煉化一體化發(fā)展將是大勢所趨。

石化行業(yè)供需矛盾升級 進(jìn)口下滑出口增長(cháng)趨勢明顯

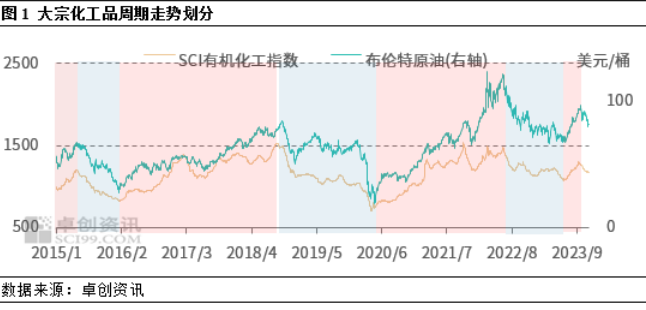

報告開(kāi)篇首先對石化行業(yè)價(jià)格進(jìn)行回顧,自2022年6月開(kāi)始石化價(jià)格震蕩下跌1年左右,自今年6月底反彈3個(gè)月,9月下旬市場(chǎng)重新進(jìn)入下行階段。伴隨價(jià)格的回歸,石化行業(yè)景氣度指數在下半年逐漸回歸正常區間,并且持續向上恢復。2024年行業(yè)景氣度趨勢預計繼續向上,但趨勢性的延展可能會(huì )長(cháng)一些。

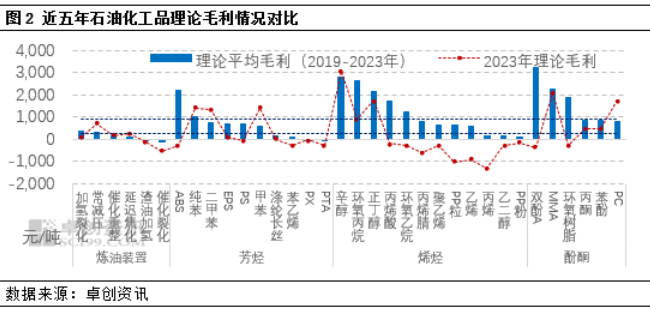

報告中認為,雖然原油對化工品指引性較強,但不同行業(yè)在價(jià)值鏈、供需方面卻展示出了不同的變化。通過(guò)一張近五年石化行業(yè)毛利變化圖例顯示,近五年烯烴及下游產(chǎn)業(yè)鏈盈利表現突出,其中丁辛醇的高利潤益于衛生用品的需求增長(cháng),環(huán)氧丙烷高利潤則得益于聚氨酯產(chǎn)業(yè)鏈的快速發(fā)展;酚酮產(chǎn)業(yè)鏈以雙酚A盈利靠前;2023年對比來(lái)看,丁辛醇仍表現亮眼,PC利潤增幅較大;芳烴產(chǎn)業(yè)鏈三苯毛利明顯超出近五年平均值。

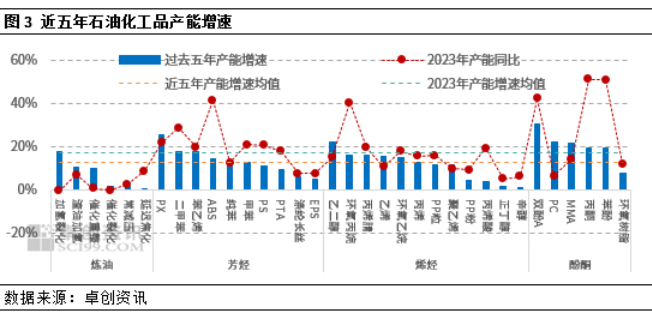

高利潤是驅動(dòng)行業(yè)擴能的最根本動(dòng)力之一。通過(guò)數據盤(pán)點(diǎn)得出,2023年中國石化行業(yè)迎來(lái)了投產(chǎn)大年。酚酮、雙酚A繼續處于高擴能階段;芳烴鏈條ABS擴能提速,二甲苯-PX增速較快;烯烴鏈環(huán)氧丙烷、丙烯酸、環(huán)氧乙烷增速均表現明顯。

在產(chǎn)能高速增長(cháng)背景下,需求增速又如何呢?從報告中展示的數據可以看出,石化行業(yè)需求相較2019年增長(cháng)35%,表明石化行業(yè)需求增速逐步穩步恢復,其中燃料油、芳烴三苯、乙烯、雙酚A、苯酚等行業(yè)需求增長(cháng)明顯。與2022年相比,多數行業(yè)需求處于正向增長(cháng),平均增長(cháng)11%左右。

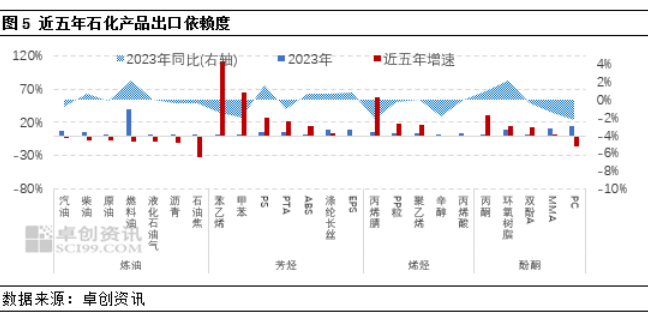

伴隨高擴能慢需求的供需矛盾升級問(wèn)題,石化行業(yè)的進(jìn)出口數據變化趨勢發(fā)生明顯背離—出口依賴(lài)度不斷提升,進(jìn)口依存度逐年下滑。

一張石油化工品出口形勢變化圖顯示,近五年石油化工品出口依賴(lài)度穩步增長(cháng)。增長(cháng)較為明顯的以苯乙烯、甲苯、丙烯腈、丙酮表現突出,雖出口體量占比較小,但保持穩定增長(cháng);具體到2023年,出口依賴(lài)度較高的行業(yè)仍是燃料油、PC、MMA、滌綸長(cháng)絲、MMA等行業(yè);相比2022年,出口量增長(cháng)的主要行業(yè)有燃料油、PS、環(huán)氧樹(shù)脂等行業(yè)。相對出口增長(cháng)而言,近五年石油化工品進(jìn)口依存度呈現出較為明顯的下滑趨勢。進(jìn)口依存度下滑較為突出的行業(yè)有雙酚A、苯乙烯、MMA、丙酮、丙烯腈、PX等行業(yè),國內自給率不斷提升,對進(jìn)口量逐步替代。2023年進(jìn)口依存度較高的行業(yè)仍是原油、液化氣、燃料油、石油焦、聚乙烯、乙二醇、PC等行業(yè),自給率不足,進(jìn)口貨成本低,高端專(zhuān)用需求工藝受限是主要原因。相比2022年,進(jìn)口量下滑的主要行業(yè)有PC、雙酚A、PX、ABS、乙二醇等行業(yè),進(jìn)口量增長(cháng)的以燃料油較為突出。

總結過(guò)去五年數據變化,報告指出,石油化工行業(yè)產(chǎn)能擴張逐漸加快,需求端受相關(guān)事件影響,疊加全球經(jīng)濟增速放緩及周期變化的影響,增速相對緩慢。供需矛盾不斷升級,影響石化行業(yè)整體盈利情況轉弱。

展望未來(lái):石油材料化、減油增化和以化為主是主要發(fā)展方向

展望未來(lái),在雙碳背景引領(lǐng)下,在綠色技術(shù)及綠色發(fā)展、相關(guān)政策引導下,石油化工行業(yè)又將面對怎樣的機遇與挑戰呢?通過(guò)梳理未來(lái)五年的基本面數據,給出了部分可能預期的結論。

首先展示的是未來(lái)五年石化行業(yè)產(chǎn)能增速圖例,可以清晰看出未來(lái)五年石化行業(yè)產(chǎn)能將繼續擴張。其中烯烴產(chǎn)業(yè)鏈繼續擴能,尤其丙烯下游衍生品擴能加速;聚焦至2024年,烯烴、芳烴下游、酚酮產(chǎn)業(yè)鏈各產(chǎn)品繼續擴能;煉化一體化趨勢更加明顯,下游衍生品配置多以高附加值為主要參考。單產(chǎn)品來(lái)看,2024年環(huán)氧丙烷、ABSPS產(chǎn)能預期增長(cháng)較為突出。

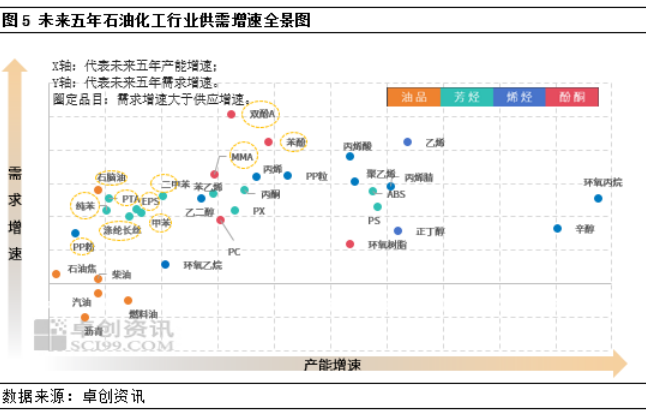

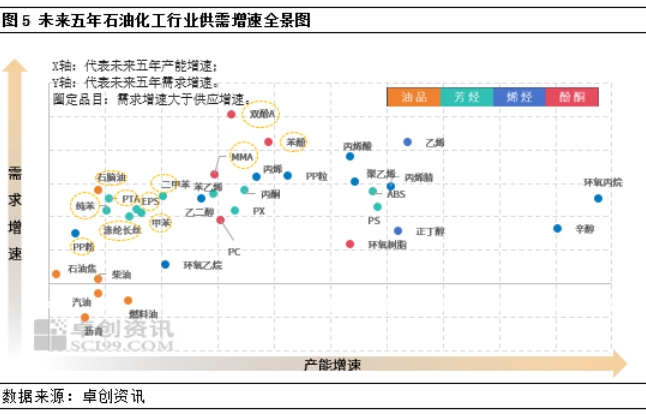

供需變化是觀(guān)測未來(lái)行業(yè)競爭力的關(guān)鍵指標。報告中展示的未來(lái)五年供需增速全景圖可以清晰的看出芳烴及下游潛在機會(huì )會(huì )偏大一些。甲苯/二甲苯、PX-PTA到滌綸長(cháng)絲產(chǎn)業(yè)鏈,需求增速快于產(chǎn)能增速;純苯-苯酚-雙酚A-MMA產(chǎn)業(yè)鏈,相對苯乙烯產(chǎn)業(yè)鏈需求潛力較強;石腦油需求增速預計快于產(chǎn)能增長(cháng),市場(chǎng)存在潛在機會(huì )。

通過(guò)供需數據變化,結合宏觀(guān)、原油等相關(guān)指標,報告最后展示的是2024年石油化工品的價(jià)格和利潤預測圖例。2023年石化行業(yè)多數產(chǎn)品虧損,2024年虧損數量占比預計減少;2024年石化產(chǎn)品年均價(jià)預計波動(dòng)幅度在±5%以?xún)鹊恼急仍?4%,純苯、苯酚預計上漲,丙烯酸或繼續承壓下行。

報告指出,2024年石油化工品仍然受供需錯配影響,盈利可能繼續承壓。但從諸多的影響因素來(lái)看,行業(yè)將逐漸擺脫最困難時(shí)期,在高速擴能背景下不乏部分行業(yè)需求增長(cháng)預計提速,部分行業(yè)出口量繼續沖高。2024年將是產(chǎn)業(yè)鏈供需錯配矛盾升級后需要大幅度平衡的一年,可重點(diǎn)關(guān)注區域供需結構變化、階段性行情趨勢,以及產(chǎn)業(yè)鏈聯(lián)動(dòng)變化帶來(lái)的機會(huì )。

行業(yè)的發(fā)展與政策的引導和驅動(dòng)息息相關(guān),雙碳背景下,石油化工企業(yè)在供應過(guò)剩的競爭壓力下如何提高行業(yè)競爭力呢?報告指出首先要提高工業(yè)電氣化水平,促進(jìn)綠色電力消費;高耗能行業(yè)要達到國家能效水平,提高副產(chǎn)品資源利用水平。遵循綠色發(fā)展、綠色技術(shù)的應用,加快發(fā)展高端石化產(chǎn)品和化工新材料產(chǎn)品。例如聚烯烴行業(yè)的高質(zhì)量發(fā)展,要擺脫當前“通用料競爭加劇、高端專(zhuān)用料供應不足”的結構性短缺局面,在需求端引領(lǐng)下,未來(lái)行業(yè)高端專(zhuān)用料的技術(shù)突破和供應增長(cháng)將是大勢所趨。另外是新材料的延伸,新能源汽車(chē)、鋰電池、風(fēng)電、光伏等產(chǎn)業(yè)帶動(dòng)化工新材料消費不斷增長(cháng)。風(fēng)電產(chǎn)業(yè)拉動(dòng)碳纖維、不飽和樹(shù)脂、環(huán)氧樹(shù)脂、特種橡膠及彈性體需求。光伏膠膜帶動(dòng) EVA 、POE樹(shù)脂消耗量提升。高性能、高品質(zhì)的聚碳酸酯(PC)國產(chǎn)化率不斷提升。未來(lái)石化行業(yè)主要發(fā)展方向當是石油材料化、減油增化和以化為主的深度煉化一體化趨勢。